*Acusan de malversación de 392 millones de pesos

*El ex presidente municipal de Alvarado en capilla

Por Noemí Valdez Reportera de Notiver

La Auditoría Superior de la Federación (ASF) ha escalado a la vía penal las irregularidades detectadas en el municipio de Alvarado, Veracruz.

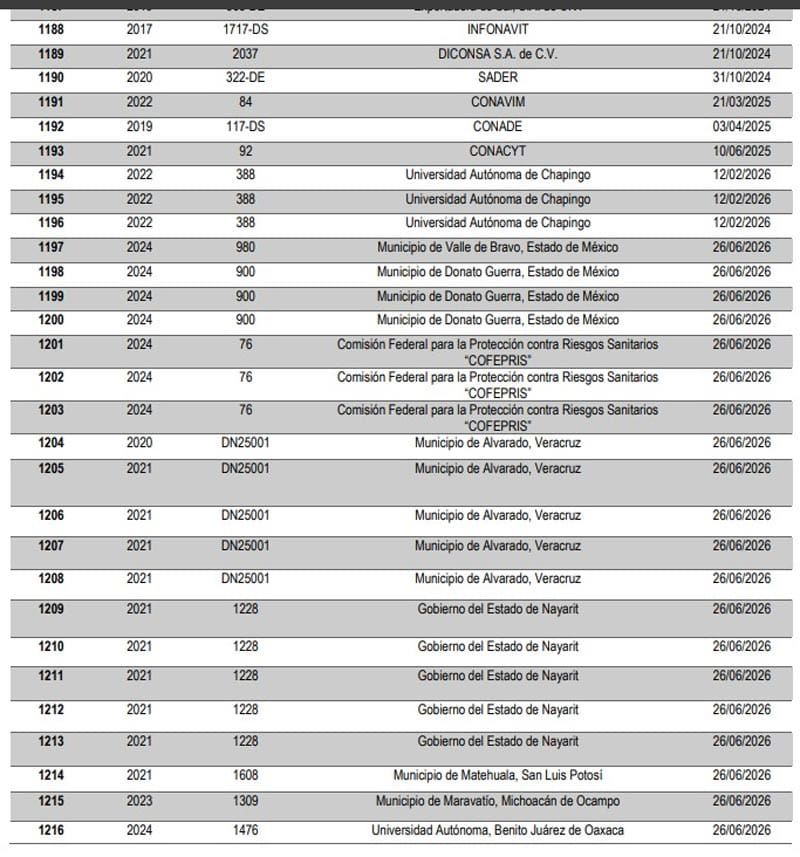

Con corte al 30 de junio de 2026, el órgano fiscalizador federal interpuso cinco denuncias penales ante la Fiscalía debido a un presunto daño patrimonial que asciende a 392 millones 253 mil 247 pesos, una cifra acumulada durante la administración municipal del periodo 2018-2021 encabezada por Bogar Ruíz.

Una de las denuncias está vinculada con el ejercicio de la Cuenta Pública 2020, mientras que las cuatro restantes se concentran en anomalías detectadas en la Cuenta Pública 2021.

En total, la ASF emitió 40 pliegos de observaciones por presuntas irregularidades en el manejo de recursos federales.

De este paquete de expedientes, únicamente nueve fueron concluidos, por lo que 31 carpetas de investigación permanecen activas ante la Dirección General de Investigación de la ASF.

Esto implica que el presunto desvío económico continúa bajo un proceso de revisión formal y representa el 77.2 por ciento del total de los recursos auditados en el municipio, los cuales sumaban una bolsa global de 507.9 millones de pesos.

La revisión de las autoridades federales abarcó los recursos transferidos al Ayuntamiento de Alvarado por medio de la Secretaría de Finanzas y Planeación de Veracruz.

Dicho presupuesto provenía de cinco rubros clave: el fondo FAISMUN, con 150.6 millones de pesos; el fondo FORTAMUN, con 143.1 millones; el fondo CAPUFE, con 46 millones; las Participaciones Federales a Municipios, con 120 millones; y los recursos derivados de Hidrocarburos, por un monto de 48 millones de pesos.

Entre las principales anomalías administrativas y financieras documentadas que motivaron las denuncias se encuentran la transferencia injustificada de recursos federales hacia otras cuentas municipales secundarias y la realización de pagos directos a proveedores y contratistas que carecen de facturas o de documentación que compruebe legalmente los servicios prestados.

Asimismo, la ASF detectó la combinación de fondos de origen federal con los ingresos propios del ayuntamiento, la omisión en la administración de cuentas bancarias específicas e individuales por cada fondo, y la retención del fondo CAPUFE que, al cierre de los ejercicios fiscales, no fueron devueltos a la Tesorería de la Federación.